Penzijní připojištění, nebo-li důchodové připojištění je jedním ze způsobů spoření financí na stáří a je součástí třetího pilíře důchodového systému České republiky (dále jen ČR). Abychom pochopili jeho princip, vysvětlíme si, jak vlastně funguje důchodový systém ČR, jak se dá rozdělit, jaké typy důchodů se vyplácí a také, jak vlastně takové penzijní připojištění funguje, kolik se dá naspořit, za jak dlouho, nebo jaké benefity a kde můžete čerpat.

Důchodový systém ČR

Důchodový systém ČR je způsob, kterým si lidé financují definované důchodové dávky a funguje u nás už od počátku 90. let. V předchozím komunistickém systému se důchody odvíjely především od výdělků, kdy byly zvýhodněny především vybrané profese rizikových povolání. Důchod byl závislý na konečné mzdě, ze které se vypočítával. Vývoj penzijního systému do roku 2000 je charakteristický z důvodu postupné změny v I. pilíři s cílem zajistit dlouhodobé vyvážení příjmů a výdajů. V souvislosti s důchodovou reformou byl v roce 2013 zaveden II. pilíř, neboli dobrovolné fondové penzijní spoření u vybrané penzijní společnosti spoléhající na velký zájem a princip dobrovolnosti. Z důvodu nízkého zájmu byl však tento pilíř postupem času zrušen.

Současný důchodový systém se zakládá na povinném základním důchodovém pojištění dle zákona o důchodovém pojištění, dále na důchodovém spoření a na doplňkovém penzijním spoření, které nahradilo penzijní připojištění se státním příspěvkem. Součástí dobrovolných doplňkových systémů jsou také produkty komerčních pojišťoven.

Důchodový systém má v naší zemi na starost Ministerstvo práce a sociálních věcí. Problematiku důchodového spoření a doplňkových důchodových systémů však řeší Ministerstvo financí.

Abychom mohli pochopit princip třetího pilíře důchodového pojištění, tedy doplňkové penzijního spoření a penzijního připojištění, které je předmětem tohoto článku, vysvětlíme si nejprve první pilíř – základní důchodové pojištění.

První pilíř – základní důchodové pojištění

Jedná se o povinné základní důchodové pojištění, které je dávkově definované a průběžně financované. Je univerzální a zajišťuje veškeré ekonomicky aktivní obyvatelstvo, včetně jednotné právní úpravy pro všechny pojištěné a s absencí speciálních odvětvových schémat. Penze ze základního důchodového pojištění čerpá více než 99 % obyvatel ve vyšším věku, než je věková hranice určená pro nárok na starobní důchod. Jejich příjmy jsou pokryty zhruba z 95 % pomocí základního důchodového pojištění.

Ze základního důchodového pojištění se poskytují tyto důchody:

- starobní

- invalidní

- vdovský a vdovecký

- sirotčí

Výše důchodu se skládá ze základní výměry a z procentuální výměry. Základní výměra se stanoví procentní sazbou z průměrné mzdy a procentní výměra se stanoví procentní sazbou z výpočtového základu, jde-li o důchod starobní a invalidní, nebo z procentní výměry důchodu zemřelého, jde-li o důchod vdovský, vdovecký nebo sirotčí. O nároku na důchod, jeho výši a výplatě rozhoduje Česká správa sociálního zabezpečení s výjimkou případů, kdy jsou příslušné k rozhodování orgány sociálního zabezpečení ministerstev obrany, vnitra a spravedlnosti.

Nárok na řádný starobní důchod vám vzniká dosažením hranice zákonem stanoveného důchodového věku a splněním potřebné doby pojištění. Zajímavé je, že neplatí stejná doba odchodu do důchod jak pro muže, tak pro ženy. Pro muže nastupující do starobního důchodu v roce 2017 platí věk 63 let a 6 měsících a ženy odcházejí do starobního důchodu ve věku 62 let a 8 měsících (viz zákon o důchodovém pojištění). U žen se přihlíží také na to, kolik dětí vychovaly. Je třeba říci, že o věkové hranici důchodového věku se nejen v poslanecké sněmovně neustále spekuluje a zvažují se jiné možné věkové hranice. Změna systému v budoucnu tedy není určitě vyloučena.

Třetí pilíř – doplňkové penzijní spoření a penzijní připojištění

Penzijní připojištění se státním příspěvkem představuje dobrovolný doplňkový systém vytvořený na občanském individuálním principu, fondově financovaný, příspěvkově definovaný, především regulovaný a podporovaný státem. Ze systému penzijního připojištění je možné předčasně vystoupit, avšak nárok na státní příspěvek a daňové úlevy je podmíněný setrváním do stanovené doby.

Tento pilíř je tvořen starými smlouvami o penzijním připojištění (tj. smlouvy uzavřené do 31. 12. 2012) a novými smlouvami o doplňkovém penzijním spoření (tj. smlouvy uzavřené od 1. 1. 2013).

V případě doplňkového penzijního připojištění, které je nyní aktuální záležitostí, je povoleno uzavřít jen jednu smlouvu každému účastníkovi. Doplňkové penzijní spoření narozdíl od původního penzijního připojištění navíc dovoluje čerpat tzv. předdůchod, kdy můžete čerpat své úspory včetně státních příspěvků až o 5 let dříve, než je nárok na starobní důchod. Nemusíte tak žádat o předčasný důchod. Doba čerpání předdůchodu nesnižuje osobní vyměřovací základ, ze kterého se vypočítává státní důchod. Pokud už nejste zaměstnaní, stát za vás ještě k tomu hradí zdravotní pojištění a můžete během čerpání předdůchodu i pracovat. Předdůchod můžete využít minimálně 5 let před dovršením věku nutného ke vzniku nároku na starobní důchod, navíc s minimální dobou výplaty 2 roky. Podmínkou je také spoření nejméně po dobu 60 měsíců a dostatek naspořených financí k výplatě penze na měsíční frekvenci určené jako 30 % průměrné hrubé mzdy. Takovou částku lze doplatit také jednorázově.

Na začátku roku 2013 se penzijní fondy přeměnily na transformované a také byly vytvořeny nové účastnické fondy. Pokud máte finanční prostředky u stávajících penzijních fondů, můžete si vybrat, jestli chcete nadále využívat transformovaný fond nebo je převést do nových účastnických fondů. Transformované fondy nadále zachovávají záruku nezáporného zhodnocení, státní příspěvky, příspěvky od zaměstnavatele i jednorázové vyrovnání a výsluhovou penzi.

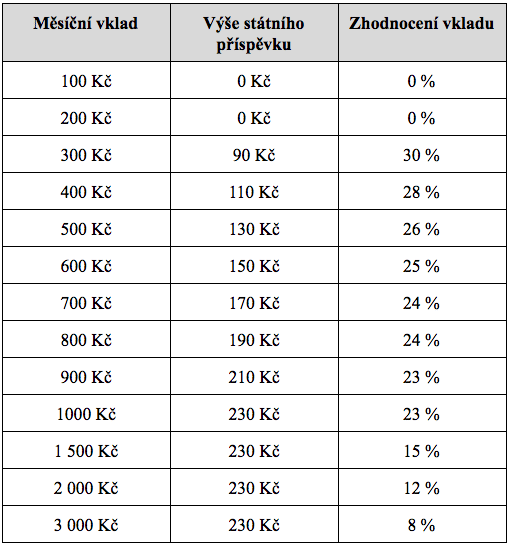

Nové účastnické fondy vám nabídnou daňové úlevy, příspěvky od státu nebo možnost příspěvku od zaměstnavatele. Není u nich však garantováno nezáporné zhodnocení financí, a proto existuje možnost vyšších zisků, ale i záporných výnosů. Neposkytují se pozůstalostní a výsluhové penze. Penzijní společnosti jsou povinny nabídnout konzervativní fond a další účastnické fondy – vyvážený a dynamický fond. Účastnické fondy fungují podobně, jako otevřené podílové fondy. Jednou z výhod jsou minimální poplatky za správu vymezené zákonem. Pokud se pro tuto variantu rozhodnete, potěší vás jistě státní podpora ve formě státních příspěvků a také daňových úlev tak, jako většinu občanů, pro kterou je tento benefit motivací pro zřízení penzijního připojištění. Státní příspěvek v rámci penzijního připojištění je závislý na velikosti vašeho měsíčního vkladu:

Důležitá informace během zařízení penzijního připojištění je, že minimální měsíční vklad činí 100 Kč a výše státního příspěvku se odvíjí od vložené sumy až do výše 230 Kč (této výše lze dosáhnout při vkladu 1000 Kč a více). O vložené výše uvedené příspěvky si můžete také snížit daňový základ pro výpočet daně z příjmu fyzických osob.

Příjemným benefitem je také možnost příspěvku od zaměstnavatele, který je nejen pozitivem pro vás, jako zaměstnance, ale i pro samotného zaměstnavatele – pokud vám přispěje zaměstnavatel na penzijní spoření nebo připojištění, může si ho daňově odečíst. Takové příspěvky jsou osvobozeny o daně z příjmu fyzických osob, zdravotního a sociálního pojištění do úhrnné částky 50 000 Kč ročně. Příspěvky do penzijního připojištění patří k daňově uznatelným nákladům podniku v libovolné výši.

Jak tedy pochopit princip penzijního připojištění?

Penzijní připojištění se stává rok od roku důležitější součástí našeho života a v budoucnu bude jediným možným způsobem spoření financí na stáří. Jedná se o jednu z možností, jak si zajistit důstojnou penzi.

Stručně řečeno funguje penzijní připojištění na principu vkladu peněz do vámi vybrané penzijní společnosti. Výhodou je v tomto případě podpora státu ve formě státních příspěvků a daňových úlev, nebo příspěvek ze strany zaměstnavatele, jak jsem již uvedla v článku výše. Penzijní společnost, u které si penzijní připojištění zařídíte, vaše peníze spravuje a investuje. Takové investice jsou velmi konzervativní a proto spoření není příliš výnosné, naopak je však bezpečnou variantou, jak si úsporu na stáří zajistit.

Jaký fond si vybrat?

Pokud si vybíráte samostatné penzijní připojištění, můžete být v nejistotě, jaký penzijní fond zvolit. Každý fond má své pro a proti. Hlavními výhodami fondů, podle kterých si můžete ten správný právě pro vás vybrat, jsou tyto vlastnosti:

- Fond je velký, což by mělo být zárukou stability a silného zázemí. Pozor na fakt, že fond používá mnoho lidí a tak by měl být přece jeden z nejlepších. Často lidé sáhnout po první variantě, která jim je nabídnuta. Největší fondy v ČR nemají vždy ty nejlepší výsledky.

- Fond má za posledních 5 let skvělé zhodnocení. Uvažujte však i nad tím, že penzijní připojištění je dlouhodobou záležitosti a fondy už existují více než 15 let. Je tedy dobré přihlédnout i k aktuální ekonomické situaci nebo krizi.

- Fond má vysoce průměrné zhodnocení za celou dobu své existence. Pozor, fondy, které začaly opravdu brzy, zachytily silný ekonomický růst a okolo poloviny 90. století připisovaly zhodnocení cca 15 %/rok, a to výrazně zvedá průměr.

- Fond poskytuje další skvělé a užitečné služby, jako jsou výhody stálým klientům, bonusy při uzavření penzijního připojištění, kreditní karty, které vám do penzijního připojištění spoří až 10 % z plateb kartou provedených.

Penzijní společnosti v ČR

Zde vám uvedu přehledný seznam všech penzijních společností, se kterými se na českém trhu můžete setkat. Každá penzijní společnost na webu uvádí podrobný výpis finančních produktů, které nabízí v rámci třetího pilíře – námi řešeného penzijního připojištění se státním příspěvkem, dřívější penzijní, dnes transformované fondy a nové doplňkové penzijní připojištění se státní podporou v účastnických fondech:

- Allianz penzijní společnost a. s.

- AXA penzijní společnost a. s.

- Conseq penzijní společnost, a. s.

- Česká spořitelna – penzijní společnost

- ČSOB penzijní společnost a. s.

- KB Penzijní společnost a. s.

- NN Penzijní společnost

- Penzijní společnost České pojišťovny a. s.

Příklady produktů u jednotlivých institucí

Uvedu několik příkladů penzijního připojištění a alternativ k tomuto produktu, které však mají shodnou možnost volby výši vkladu a k tomu souvisejícímu státnímu příspěvku, který je dán zákonem. Spoustu z níže uvedených institucí nabízí také sjednání online během pár minut:

Penzijní spoření Allianz

Allianz nabádá klienty také k založení penzijního spoření nejen sobě, ale i pro své děti nebo vnoučata a už od 0 let věku.

Doplňkové penzijní spoření AXA

Při sjednání smlouvy online AXA poskytuje jednorázovou odměnu ve výši poloviny sjednaného měsíčního příspěvku, maximálně však 500 Kč. Vámi sjednaný měsíční příspěvek musí být minimálně 300 Kč. Odměna se připisuje na klientský osobní penzijní účet v kalendářním měsíci následujícím po 12 řádně zaplacených měsíčních příspěvcích.

Doplňkové penzijní připojištění Conseq – strategie spoření ZENIT

Program Zenit je komplexní plán doplňkového penzijního spoření se státním příspěvkem. Pro větší jistotu lze sjednat k programu Zenit garanci vkladů. Na počátku tohoto penzijního programu se využívají spíše dynamičtější fondy, které mají vyšší potenciál výnosu, ale jejich hodnota může více kolísat, zatímco ke konci programu se postupně přesouvají naspořené prostředky do fondů konzervativních. Výnosy budou postupně uzamykány a portfolio bude postupně zkonzervativňováno tak, aby jeho hodnota už příliš nekolísala a hodnota úspor a případné dříve dosažené zisky tak již nemohly být zásadně ohroženy krizí na akciových trzích. Všechny asistované strategie řeší nejen výběr jednotlivých penzijních fondů do portfolia programu, ale také přizpůsobování složení portfolia Vašemu životnímu cyklu tak, aby program nabízel co nejoptimálnější poměr výnosu a bezpečí v jednotlivých fázích spoření.

Doplňkové penzijní připojištění České spořitelny

Zdůrazňuje ty největší výhody penzijního připojištění vůbec a navíc na svých webových stránkách uvádí skvělou kalkulačku, kde si můžete spočítat, kolik si na penzi uspoříte.

Doplňkové penzijní připojištění a penzijní spoření pro děti NN

V rámci doplňkového penzijního připojištění čeká na klienty také bezplatná služba Daňové optimum pro maximální daňové výhody. Navíc si sami vybíráte investiční strategii v účastnických fondech a máte možnost jednoduché správy účtu prostřednictvím klientského portálu Moje NN. Od 1. 1. 2016 je možné začít spořit na důchod i dětem.

Pro porovnání jednotlivých pojišťoven je skvělým tento kalkulátor, díky kterému se můžete v jednotlivých produktech lépe zorientovat.

Zvažte zvýšení měsíčního vkladu, abyste dosáhli na státní příspěvek, pokud jste tak ještě neučinili

Jak už jsem zmínila v článku výše, od 1. 1. 2013 došlo ke změnám díky nastalé důchodové reformě v tom smyslu. V případě spoření ve výši menší než 300 Kč/měsíčně přichází o státní příspěvek, který vám náleží jen v případě spoření více než 300 Kč/měsíčně. Pozitivní změna se však týká maximálního příspěvku, který se navýšil ze 150 Kč na 230 Kč a dosáhnete na něj už při spoření 1000 Kč.

Snad jsem vám článkem trochu pomohla zorientovat se v současné situaci důchodového systému ČR a v možnostech penzijního připojištění. Máte penzijní připojištění zřízené a pokud ano, u jaké společnosti? Řešíte snad úspory na stáří jiným způsobem a pokud ano, jakým? Vyhovuje vám výše státního příspěvků a další benefity, kterých můžete jako klient penzijní společnosti využít nebo byste uvítali nějaké další výhody? Podělte se s námi o vaše zkušenosti.